En la primera parte vimos cómo la tasa de ahorro extiende la «libertad» o supervivencia. Esta segunda parte considera la pregunta:si tenemos una plata grande, invertida y ganando rentabilidad positivas (sobre la inflación), y cada año retiramos poquitos, ¿cuánto tiempo tendremos antes de que la plata se agote, dadas ciertas rentabilidades garantizadas?

Por supuesto, lo de las rentabilidades garantizadas es imposible en la vida real, pero de la misma manera que para aprender física sirve mucho el estudio teórico de planos inclinados sin fricción y resortes sin masa, supongamos por ahora que fuera posible fijar esas rentabilidades.

Esto, como el artículo anterior, son una presentación comentada de partes del capítulo 7 de Early Retirement Extreme, a philosophical and practical guide to financial independence de Jacob Lund Fisker, ISBN 978-1453601211.

Sabiendo que esto es un ejercicio simplificado, el gráfico nos da una idea de cuánto durará un acumulado, bajo distintas tasas de retiro periódico y de rentabilidad del ahorro.

Si podemos vivir retirando cada año el equivalente a 10 millones de pesos (indexados a la inflación), y tenemos un tesoro acumulado inicial de 200 millones, la proporción de tesoro/retiro es de 200/10 = 20.

Con una rentabilidad del 4% real (sobre la inflación), la plata nos duraría 37 años: donde la curva verde cruza con la línea vertical de 20. Sin embargo, con un estimado más conservador y quizás más realista, de 3% real anual (la curva marrón) la plata duraría 30 años.

Por supuesto, si la tasa de rentabilidad real fuera de 0%, empezamos con 200 millones y cada año retiramos el equivalente a 10 millones, pues la plata nos durará lógicamente 20 años. Este caso es el de la entrada anterior — en el que la tasa de inversión no superaba la inflación.

Nótese cómo si estamos obligados a retirar la quinta parte del acumulado inicial, la rentabilidad obtenida no hará mayor diferencia. Y, en cambio, mientras mayor sea la razón entre lo inicial acumulado y lo necesitado, el efecto de las rentabilidades superiores se magnifica.

Si la diosa fortuna nos sonriera y pudiésemos garantizar rentabilidades del 6% real, tener acumulado 20 veces lo retirado anualmente significaría que el acumulado no se acabara. En la vida real, sólo hay una manera de garantizar mayores rentabilidades (hasta cierto punto, aprox 4% real), sin incrementar el riesgo — reduciendo los costos de la administración pensional a lo mínimo posible.

El análisis algebraico sirve para entender cómo se hizo el gráfico, y se atará con partes posteriores del argumento.

Queremos encontrar una fórmula que relacione unos parámetros de interés entre sí:

- La proporción

, en la que

, monto inicial que tenemos («Kapital»), y

, cantidad constante que retiraremos anualmente para pagar las necesidades y deseos de ese año;

- Por tanto

será la proporción del retiro anual sobre acumulado inicial.

será la tasa de rentabilidad disponible al invertir lo que tengamos cada año. Por simplificar la supondremos constante y «garantizada».

será el número de años a ser financiados, hasta que la plata se nos agote.

Para desarrollar la fórmula necesitamos unos términos auxiliares:

a la plata que nos queda al final del primer año,

a la que nos queda al final del año número 2, y así sucesivamente,

- hasta, finalmente,

(la plata que nos queda en el año final: si usted no se ha quedado dormido, sabe que equivale a $0!!!!)

La plata que nos queda cada año es igual a la plata que nos quedó del año anterior, menos el retiro pequeño (que, para simplificar, lo hacemos al principio de cada año), más lo que se ganó al invertir el acumulado restante.

Al final del año 1:

Al final del año 2:

Al final del año 3:

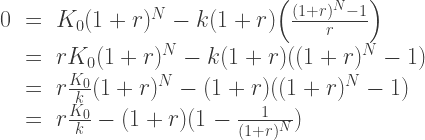

Al advertir el patrón, al final del año N se tiene:

![\begin{array}{lcl} K_N & = & K_0(1+r)^N - k(1+r)^N - k(1+r)^{N-1}- \dots - k(1+r)^2 - k(1+1) \\ & = & K_0(1+r)^N - k \Big[ (1+r)^N + (1+r)^{N-1} + \dots + (1+r)^2 + (1+r) \Big] \end{array}](https://s0.wp.com/latex.php?latex=%5Cbegin%7Barray%7D%7Blcl%7D+K_N+%26+%3D+%26+K_0%281%2Br%29%5EN+-+k%281%2Br%29%5EN+-+k%281%2Br%29%5E%7BN-1%7D-+%5Cdots+-+k%281%2Br%29%5E2+-+k%281%2B1%29+%5C%5C+%26+%3D+%26+K_0%281%2Br%29%5EN+-+k+%5CBig%5B+%281%2Br%29%5EN+%2B+%281%2Br%29%5E%7BN-1%7D+%2B+%5Cdots+%2B+%281%2Br%29%5E2+%2B+%281%2Br%29+%5CBig%5D+%5Cend%7Barray%7D&bg=ffffff&fg=333333&s=1&c=20201002)

A la parte que está entre corchetes se le puede llamar

![S = \Big[ (1+r)^N + (1+r)^{N-1} + \dots + (1+r)^2 + (1+r) \Big]](https://s0.wp.com/latex.php?latex=S+%3D%C2%A0%5CBig%5B+%281%2Br%29%5EN+%2B+%281%2Br%29%5E%7BN-1%7D+%2B+%5Cdots+%2B+%281%2Br%29%5E2+%2B+%281%2Br%29+%5CBig%5D&bg=ffffff&fg=333333&s=1&c=20201002)

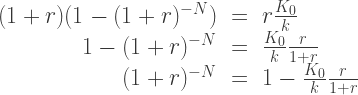

Si a esa serie se le suma 1 al final, y se multiplica toda por el factor

![\begin{array}{rccl} (1+r)(S+1) &=& (1+r) \Big( & \big[(1+r)^N + (1+r)^{N-1} + \dots + (1+r)^2 + (1+r)\big] +1 \Big)\\ & = & (1+r)^{N+1} +& \big[(1+r)^N +(1+r)^{N-1} + \dots + (1+r)^2 + (1+r) \big] \end{array}](https://s0.wp.com/latex.php?latex=%5Cbegin%7Barray%7D%7Brccl%7D+%281%2Br%29%28S%2B1%29+%26%3D%26+%281%2Br%29+%5CBig%28%C2%A0+%C2%A0+%C2%A0+%C2%A0+%C2%A0%26+%5Cbig%5B%281%2Br%29%5EN+%2B+%281%2Br%29%5E%7BN-1%7D+%2B+%5Cdots+%2B+%281%2Br%29%5E2+%2B+%281%2Br%29%5Cbig%5D+%2B1+%5CBig%29%5C%5C+%26+%3D+%26%C2%A0%281%2Br%29%5E%7BN%2B1%7D+%2B%26%C2%A0+%5Cbig%5B%281%2Br%29%5EN+%2B%281%2Br%29%5E%7BN-1%7D+%2B+%5Cdots+%2B+%281%2Br%29%5E2+%2B+%281%2Br%29+%5Cbig%5D+%5Cend%7Barray%7D&bg=ffffff&fg=333333&s=1&c=20201002)

Recordemos que la parte entre corchetes era

Al encontrar una expresión para

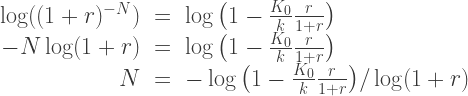

Recordemos que

Queremos saber el número de años

Para obtener una fórmula para

¡Ya casi!

Tomando logaritmos,

Para la tercera parte consideraremos la relación entre frugalidad y tiempo de acumulación hacia la independencia financiera.

Esta tabla numérica demuestra cómo, si se empezó con 200 millones, y cada año se retira el equivalente a 10 millones, y lo que queda se deja reinvertido y se obtiene una tasa del 4% real cada año, el acumulado alcanzará para un poco más de 37 años. Las cifras son en pesos constantes al año 1.

Inicio Menos Resto con

Año# año retiro anual ganancias

1 $200,00 $190,00 $197,60

2 $197,60 $187,60 $195,10

3 $195,10 $185,10 $192,51

4 $192,51 $182,51 $189,81

5 $189,81 $179,81 $187,00

6 $187,00 $177,00 $184,08

7 $184,08 $174,08 $181,04

8 $181,04 $171,04 $177,89

9 $177,89 $167,89 $174,60

10 $174,60 $164,60 $171,19

11 $171,19 $161,19 $167,63

12 $167,63 $157,63 $163,94

13 $163,94 $153,94 $160,10

14 $160,10 $150,10 $156,10

15 $156,10 $146,10 $151,94

16 $151,94 $141,94 $147,62

17 $147,62 $137,62 $143,13

18 $143,13 $133,13 $138,45

19 $138,45 $128,45 $133,59

20 $133,59 $123,59 $128,53

21 $128,53 $118,53 $123,27

22 $123,27 $113,27 $117,80

23 $117,80 $107,80 $112,12

24 $112,12 $102,12 $106,20

25 $106,20 $96,20 $100,05

26 $100,05 $90,05 $93,65

27 $93,65 $83,65 $87,00

28 $87,00 $77,00 $80,08

29 $80,08 $70,08 $72,88

30 $72,88 $62,88 $65,40

31 $65,40 $55,40 $57,61

32 $57,61 $47,61 $49,52

33 $49,52 $39,52 $41,10

34 $41,10 $31,10 $32,34

35 $32,34 $22,34 $23,23

36 $23,23 $13,23 $13,76

37 $13,76 $3,76 $3,91

38 $3,91 -$6,09 y pailas...

Qué tal! Me gusta mucho tu wordpress, lo que dices tiene mucho sentido.

Me gustaría saber qué piensas de las Criptomonedas, el papel que juega dentro de la permuta, (trueque o mano cambiada como decimos en el Pacífico) a la que siento vamos regresando en este caminar.

Gracias por tu tiempo.

Liliana

Me gustaLe gusta a 1 persona