Esta es una técnica que puede serle útil a mucha gente. La he oído llamar «en escalera» o «escalonada»; en inglés se llama laddered CDs or laddered bonds porque, por supuesto, sirve también para bonos).

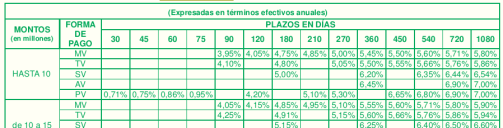

Supongamos que uno va a una entidad financiera que ofrece CDTs así:

(Para hacerlo simple, voy a asumir que los intereses se pagan al año vencido — uso las tasas de la línea horizontal que dice «Forma de pago — AV».)

En la gran mayoría de los casos, cuanto más largo sea el período del depósito, más altas serán las tasas de interés: es lógico que el ahorrador reciba un premio a cambio de sacrificar liquidez.

En este caso, el ahorrador puede decidir poner el 100% de la plata en el depósito a 1080 días (3 años); asi ganaría la máxima tasa posible (7%). Sin embargo, tiene la desventaja de que, si quisiera retirar parte de la plata, ya sea por emergencia o por una mejor oportunidad de inversión, tendría que gastar tiempo en redimir prematuramente (pagando multas) o vender el CDT.

Puede decidir ponerlo todo en un depósito, por tiempos más cortos, lo que incrementa la liquidez, pero a una tasa más bajita.

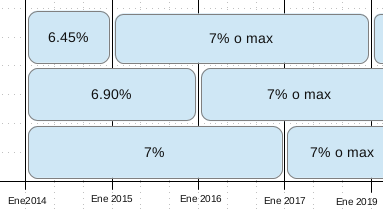

Como alternativa entre estos dos extremos, consideremos una escalerita de tres años (me perdonarán que empiece en Enero 2014 — el amigo que me prestó el ejemplo y el texto lo hizo hace tiempo; original está en Rankia.co):

Lo sigo citando: «Como es una cooperativa de ahorro, [la entidad] sólo cubre hasta 8 millones [ahora Fogacoop asegura hasta 12, pero el ejemplo se entiende igual], así que sólo es prudente tener allí 8 o menos. Así que no me importa lo que paguen por montos superiores. Supongamos que no pongo 8 sino 7.5 millones, para que lo depositado más intereses no exceda los 8. Divido los 7.5 entre 3, cada porción de 2.5 millones.

Hoy (Diciembre del 2013) pongo 2.5 millones en un CDT a 360 días, 2.5 millones en uno a 720 días, y 2.5 millones en uno a 1080 días. El primero ganará 6.45%, el segundo gana 6.90% y el tercero 7% anual. En Diciembre del 2014 voy, cobro el primer CDT que se vence, y lo substituto por un CDT a 1080 días, a una tasa del posiblemente, 7%, si no han cambiado las tasas, pero en todo caso alto. En Diciembre del 2015 voy, cobro el segundo CDT, y lo substituyo por otro CDT a 1080 días. En Diciembre del 2016 cobro el tercer CDT y lo substituyo por otro de 1080 días.

Así quedé con 100% de la plata ganando el máximo interés, con la ventaja de que en todo momento puedo acceder a un tercio de la plata, dentro de un año o menos.Los nuevos CDTs no tienen que ser de la misma institución, sino de otra que ofrezca mejores rendimientos. La idea se puede reproducir con CDTs renovándose cada seis meses, etc. «…

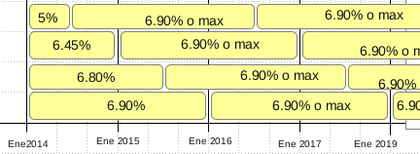

Un ejemplo con una escalera de dos años que se renueva cada seis meses:

«Usando [las tasas del ejemplo], un CDT prorrogado cada seis meses no tendría sino un 5% de interés. Al dividirlo y escalonarlo el interés puede subir en este caso a 6.9% (suponiendo que las tasas se mantengan constantes).»